揭秘“线上钱包”:花呗、白条们如何成了套现灰产们的新生意?

在“九六费改”之后,线下信用卡套现等灰产被遏制,却奇迹般繁衍出一条“线上钱包”产业链。

套现灰产,被包装成高大上的创业项目,通过多级分销的方式获客,甚至在全国召开大会,拉人头。

“他们就如蚁后,除了自建巢穴,还会派出蚁军,在全国批量筑巢”,业内人士称,他们通过贴牌方式,繁殖出上千平台。

千亿套现灰产,正在被线上钱包蚕食瓜分,而这背后,也酝酿着巨大的危机和隐患……

冰山一角7 月初,中介圈一片欢腾。

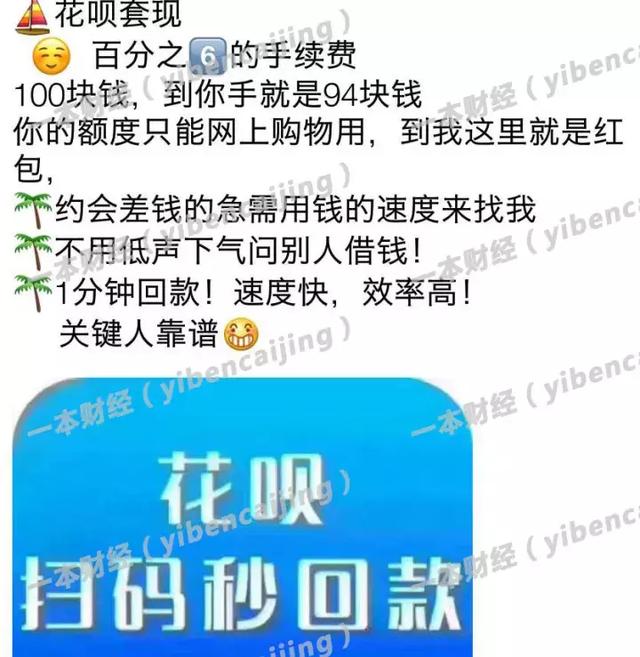

他们开始推广一门新的生意:花呗套现。

夏风每天往各个QQ群、伴侣圈、网赚论坛及贴吧中撒广告,疯狂刷屏:“花呗套现秒到,利率低至0.3%-0.6%”。

花呗套现广告

生意火热不凡,每天都有几十个人加他微信,“大哥,求带”。

套现的流程,也极为简单。

用户需要去下载一个叫“云付”的APP,然后根据要求填写身份信息,甚至需要手持身份证上传照片。

有趣的是,在填写所有的信息之前,强制要求填写“保举人”信息。

而夏风要求,保举人必需填他。

接着,夏风会给用户一个二维码,扫描之后可用花呗支付。最终的钱,会扣除必然套现费,直接打到用户绑定的银行卡里。

“以前套现花呗、白条、拿去花这种产品,相当麻烦”,夏风称,这需要找到可以合作的电商,购买一件商品,店家还得假装发货,最终才能成分。

而这样的套现成本极高,中介要收取30%摆布的佣金。

类似“云付”这样的线上钱包APP出现后,套现变得极为简单——注册、扫码、到账。

因为蚂蚁金服的风控很严,监控到异常后,就将其关闭,“通道很不不变”。

于是,线上钱包就和巨头们打起了游击战, 7 月“云付”的通道失灵后,“俏美钱包”还坚持了一段时间。

这就像一场猫鼠游戏,一方在追杀,一方狡兔三窟,四处躲窜。

一本财经追踪其下,发现套现互联网巨头,只是冰山一角,而信用卡套现,才是他们的主营业务。

线上钱包,已形成一条庞大产业链,在全国疯狂扩张、裂变。

分销裂变这条产业链是如何形成的?

那就要先从中国的地下套现灰产说起。

“套现灰产,起码有千亿的市场”,紧盯这条产业链的业内资深从业者曲世轩称,其实三分之一的信用卡、网贷都有套现需求,“守旧估计,套现人群有数千万来计算,这都是一个每年千亿的市场”。

而原本线下最常见的线下套现,就是POS机套现。

按照行业的差别,线下POS机刷卡费率也差别,一般套现者会选择费率最低的超市、加油站等行业,费率只有0.38。

但这条疯狂的套现灰产,在 2016 年 9 月 6 日银联费改后,遭遇重创。

“费改后,线下的费率统一酿成了0.6,套现的成本快增加一倍”,曲世轩称。

因此,类似云付这样的线上钱包,开始了集中发作。

“很多线上钱包的宣传,包装得很高大上,说是聚合支付和新式创业项目,但用户主要还是他们来套现”,,曲世轩称。

而线上钱包的套现逻辑,和线下几乎一样:在线下,你可以找一家有POS机的商家,将钱刷出来,商家扣掉必然费率,再将钱返给你。

而如此,套现流程全部流动到了线上。

好比,花呗套现,就是一些商户将本身的收款二维码放在“云付”上,用户支付后钱直接进入他的账户余额,实现套现。

而信用卡套现,就是输入卡号、有效期、名字、安适码等要素,就可以将钱刷出。

“因为线下POS机统一了费率,基本都是0.6,而线上的通道多而负责,费率从零到0. 4 不等,远比线下自制”,曲世轩称。

而这背后,依然是商户和平台勾结,共同分成。

因为支付宝、微信、京东等公司的风控较严,一旦发现商户异常,就会降额或关停,极不稳的,因此,线上钱包的核心业务,是信用卡套现。

2016 年下半年,线上钱包开始爆炸,这些项目为了跑马圈地,开始用一些“畸变”的方式扩张。

90 后的小伙夏风,曾做过很多网赚项目。在本年年初,他被云付的项目吸引。

“宣传语特别有诱惑力,相当于你做了本身创业,只要不停发展下线,就可以躺在家里赚钱”,夏风称。

而云付的APP介绍上称:“分享就能赚钱,无限三级裂变,无限分销代理,坐在家里也能做全国生意。”

400电话办理

400电话办理